Mit unseren AKS-Produktlösungen Schüler/-innen, Azubis & Studierende früh absichern

Im Sommer und Herbst stehen für Millionen junger Menschen bedeutende Veränderungen an: Rund 6,1 Millionen Schülerinnen und Schüler1, über 1,2 Millionen Auszubildende1 und fast 2,9 Millionen Studierende1 wechseln die Schule, starten in die Ausbildung oder beginnen ihr Studium. Neue Lebensphasen – und damit perfekte Zeitpunkte, um über die persönliche Absicherung nachzudenken.

Doch vielen Eltern und jungen Erwachsenen ist nicht bewusst, dass eine private Arbeitskraftabsicherung bereits vor dem ersten Berufseinstieg – und sogar noch während der Schulzeit – möglich ist. Genau hier eröffnen sich für Sie wertvolle Beratungsansätze!

Ein besonderer Mehrwert für Ihre Beratung liegt auch in den branchenspezifischen AKS-Lösungen, die attraktive Konditionen, eine zielgruppenspezifische Ansprache und eine hohe Akzeptanz in den jeweiligen Berufswelten bieten. Mit MetallRente, KlinikRente und ChemieRente stehen Ihnen drei etablierte Branchenlösungen zur Verfügung, die speziell auf junge Menschen in den entsprechenden Branchen zugeschnitten sind - zum Beispiel Studierende der Elektrotechnik und des Maschinenbaus (MetallRente), der Humanmedizin und Ernährungswissenschaften (KlinikRente) oder der Chemie und Pharmazie (ChemieRente).

Nutzen Sie das Potenzial und sichern Sie Ihre Kundschaft mit unseren lebensbegleitenden AKS-Konzepten ab!

Warum ist eine Absicherung der Arbeitskraft bereits für junge Menschen sinnvoll?

Einfacher Zugang

- In der Regel sind Schulkinder, Azubis & Studierende gesund

- Es bestehen kaum Vorerkrankungen

- Dauerhafte Sicherung der Versicherungsbedingungen für den bei Abschluss bestehenden Gesundheitszustand

Preiswerte Beiträge

- Weniger Risikozuschläge und Ausschlüsse

- Je jünger die versicherte Person, desto günstiger sind die Beiträge

- Dauerhaft günstiger Beitrag – unabhängig vom später ausgeübten Beruf

Lückenloser Schutz

- Der Schutz von Swiss Life BU und Swiss Life Vitalschutz begleitet ein Ausbildungs und Erwerbsleben lang

- Weltweit und rund um die Uhr abgesichert

- Eine breite Auswahl an Zusatzoptionen für eine noch bedarfsgerechtere Absicherung

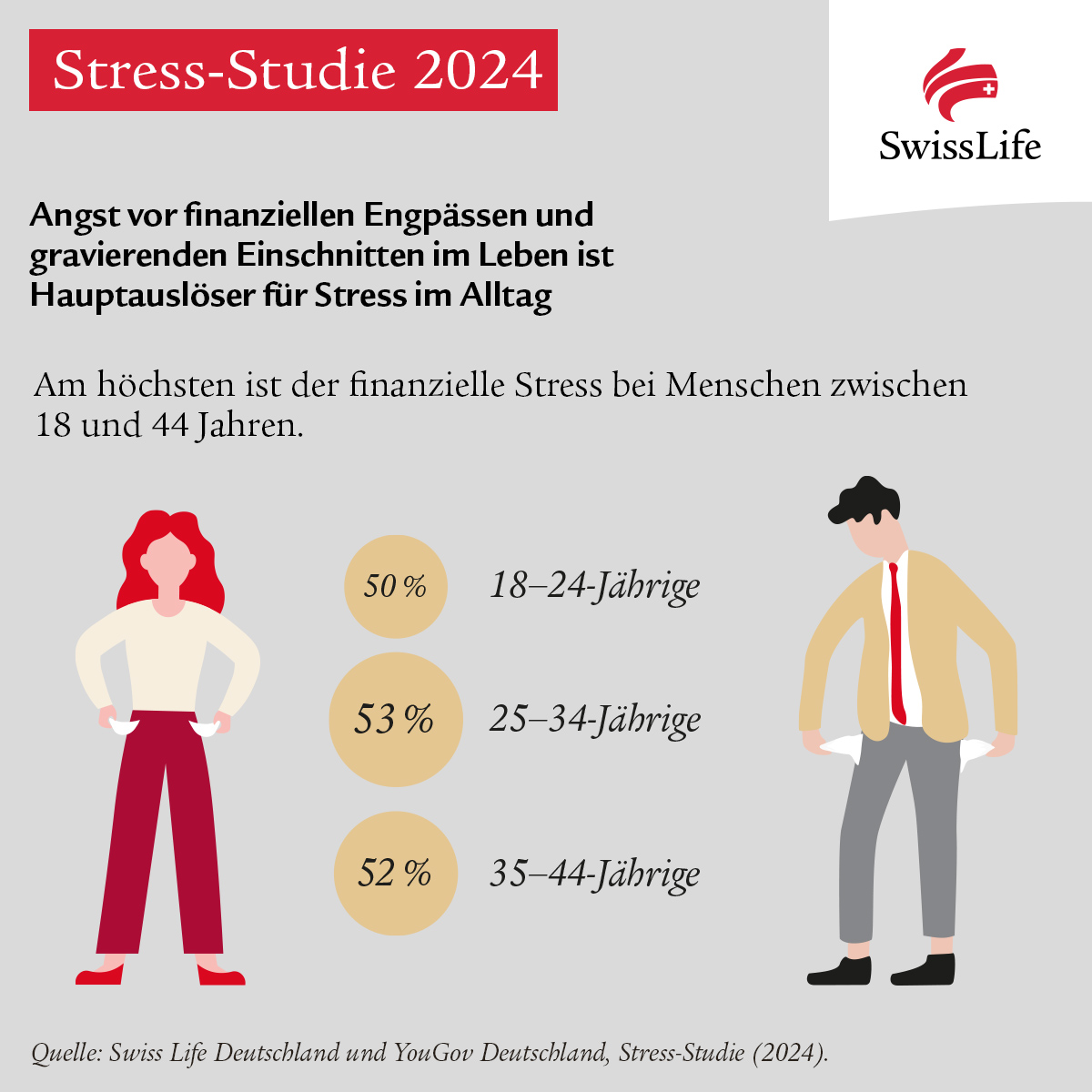

Integrieren Sie folgende Studienergebnisse in Ihre Beratungsgespräche

Jeder zweite Mensch zwischen 18 und 24 Jahren fühlt sich finanziell gestresst.

Die Angst vor finanziellen Engpässen und gravierenden Einschnitten spielt eine große Rolle. Eine frühzeitige Absicherung schafft finanzielle Sicherheit – auch für die Eltern – und sorgt im Leistungsfall dafür, dass junge Menschen ihren Weg in ein finanziell selbstbestimmtes Leben fortsetzen können.

Diese und weitere wertvolle Erkentnisse bietet die Swiss Life-Stress-Studie.2

Highlights der AKS-Konzepte von Swiss Life für junge Menschen

Budgetschonender Stufenplan

Von Anfang an besteht ein vollumfänglicher Schutz, auf Wunsch auch mit einem reduzierten Beitrag während der ersten Jahre der Versicherung.

Schulkinder und Azubis können eine Rente in Höhe von bis zu 1.500 Euro und Studierende von bis zu 1.500 Euro bzw. bis zu 2.000 Euro absichern.

Besserstufungsoption

Qualifiziert sich Ihre Kundschaft beispielsweise mit einem Schul- oder Studienabschluss oder bildet sich mit einer abgeschlossenen Meisterprüfung beruflich weiter, prüfen wir zu ihren Gunsten die sogenannte Besserstufungsoption. Dadurch kann der Beitrag sinken, selbstverständlich ohne erneute Gesundheitsprüfung. Diese Option gibt es zu bestimmten Anlässen, die den Versicherungsbedingungen entnommen werden können.

Erhöhungsmöglichkeiten

Mit der ereignisunabhängigen und ereignisabhängigen Nachversicherungsgarantie (NVG) kann ohne erneute Gesundheitsprüfung die Rente erhöht werden. Im Falle einer Gehaltssteigerung kann Ihre Kundschaft dank der Karrieregarantie die Rente sogar um denselben Prozentsatz der Steigerung zu erhöhen.

Überbrückungsmöglichkeiten

Sowohl bei Swiss Life BU als auch Swiss Life Vitalschutz bieten wir Ihrer Kundschaft Möglichkeiten zur Zahlungsüberbrückung mit BUprotect und Vitalprotect (z. B. bei Elternzeit, Sabbatical).

Wenn es finanziell also mal eng wird, kann der Beitrag bis zu 36 Monate lang auf fünf Euro monatlich reduziert werden. Dabei bleiben 70% der Rente versichert.

Weitere Highlights zu unseren Absicherungslösungen:

- Swiss Life BU Fairnessversprechen PDF , 109KB

- Swiss Life BU 4U Highlightblatt für Schülerinnen und Schüler PDF , 91KB

- Swiss Life BU 4U Highlightblatt für Azubis PDF , 91KB

- Swiss Life BU 4U Highlightblatt für Studierende PDF , 90KB

- Swiss Life Vitalschutz Fairnessversprechen PDF , 125KB

- Swiss Life Vitalschutz Highlightblatt PDF , 295KB

Besondere Vorteile für junge Kundinnen und Kunden mit den Branchenlösungen

Acht der Top Ten der Ausbildungsberufe finden sich bei MetallRente, KlinikRente oder ChemieRente. Zudem können auch Studierende mit Studienfachrichtung in den zugehörigen Branchen

bereits zu Studienbeginn mit den Branchenlösungen ihre Arbeitskraft zielgerichtet absichern.

Unsere exklusive Weiterbildungsplattform: eBranchen Campus

Der eBranchenCampus ist die Weiterbildungsplattform im Bereich der privaten Arbeitskraftabsicherung in Kooperation mit MetallRente, KlinikRente und ChemieRente (AKS Flex), die exklusive und einzigartige Lerninhalte zu den Branchenlösungen bietet. Melden Sie sich an und werden Sie AKS-Expertin bzw. AKS-Experte!

Hier geht's zum eBranchen CampusDie Swiss Life-Produktlösungen in der Arbeitskraftabsicherung geben jungen Menschen Sicherheit im Leistungsfall

Leistungsfallbeispiel mit Swiss Life BU 4U

Beruf: Auszubildender Mechatroniker

Absicherung: Ausbildungstarif MetallBerufsunfähigkeitsschutz

Alter bei Eintritt: 20 Jahre

Tätigkeiten: Montage-, Demontage- oder Reparaturarbeiten im Stehen (300 Min.), in gebückter Haltung (60 Min.), in Zwangshaltungen (z. B. über Kopf) (60 Min.), Beschaffung von Waren, Gütern und Material, dabei Heben und Tragen von Lasten über 10 kg (20 Min.), Reinigung und Pflege von Arbeitsgeräten, Maschinen und Einrichtungen (10 Min.)

Gesamtarbeitszeit: 7,5 Stunden pro Arbeitstag

Diagnose: Epilepsie

Leistung: Swiss Life bezahlt eine monatliche BU-Rente3

Leistungsfallbeispiel mit Swiss Life Vitalschutz

Beruf: Mediendesign-Studentin

Absicherung: Swiss Life Vitalschutz

Alter bei Eintritt: 21 Jahre

Tätigkeiten: Vorlesungen an der Hochschule besuchen, nötige Praktika absolvieren

Diagnose: Erkrankung an einem Akustikusneurinom mit Beschädigung des Gleichgewichtsorgans. Es erfolgte die operative Entfernung und eine entsprechende Chemotherapie. Durch die Erkrankung kann die Versicherte die Vorlesungen an der Hochschule nicht mehr besuchen und auch nicht die nötigen Praktika regulär absolvieren.

Leistung: Swiss Life bezahlt aufgrund des Verlustes der Grundfähigkeit „Gleichgewicht“ eine monatliche Grundfähigkeitsrente.3

Das könnte Sie auch interessieren: Swiss Life Primetime mit Steffen Hammer

Warum beantragen Menschen eigentlich Leistungen aus ihren Berufsunfähigkeitsversicherungen? Wie unterstützt Swiss Life neben hochwertigen Absicherungs- und Vorsorgekonzepten, um Beratungsgespräche noch nachhaltiger zu gestalten? Und was hat es mit dem „psychologischen Besuch“ auf sich? Fragen über Fragen! Die Antworten gibt es im Swiss Life Primetime-Studio - mit Dipl.-Psychologin Frau Dr. Sophia Schneider als Gast.

Kurz gesagt: Reinschauen lohnt sich auf jeden Fall!

Jetzt Vertriebschancen nutzen!

Sie haben Fragen?

Bei Fragen zu unseren Produkten wenden Sie sich bitte an Ihre bekannte Ansprechperson.

Sie arbeiten noch nicht mit Swiss Life zusammen? Wir freuen uns über Ihre Kontaktaufnahme.

1 Quelle: Destatis, Statistisches Bundesamt 2024/2025;

Hinweis zu Schulkinder: Die Zahl bezieht sich auf Schülerinnen und Schüler auf weiterführenden Schulen

2 YouGov Stress-Studie im Auftrag von Swiss Life, November 2023.

3 Die Entscheidung, dass eine bedingungsgemäße Berufsunfähigkeit vorliegt, sowie die Anerkennung der Leistungspflicht erfolgte jeweils im Hinblick auf die konkreten Umstände des Einzelfalls. Aus den genannten Beispielen können daher keine Rechte für andere Leistungsfälle abgeleitet werden.

Die Produkthighlights und Produktbeschreibungen sind stark verkürzt wiedergegeben. Die rechtsverbindliche Beschreibung des Versicherungsschutzes ergibt sich ausschließlich aus den Versicherungsbedingungen und den mit der jeweiligen Gesellschaft getroffenen Vereinbarungen.